Nosztalgikus érzés kerülgeti az embert, ha mostanában építkezni, felújítani szeretne. A gazdaságélénkítő pénzcsapok tárva-nyitva vannak: a hitelek még mindig olcsók, sőt az utóbbi évben a lakossági szektor megtakarításai is növekedtek. Mégis, lassan nehezebben juthatunk hozzá építőipari alapanyagokhoz, mint a szocialista rendszerben egy gépkocsihoz, és szakemberek területén is hasonló a helyzet. Remélhetőleg a helyzet hamarosan konszolidálódik, de addig is megnézzük, milyen trendek figyelhetők meg az új építésű ingatlanok piacán az utóbbi években.

Nosztalgikus érzés kerülgeti az embert, ha mostanában építkezni, felújítani szeretne. A gazdaságélénkítő pénzcsapok tárva-nyitva vannak: a hitelek még mindig olcsók, sőt az utóbbi évben a lakossági szektor megtakarításai is növekedtek. Mégis, lassan nehezebben juthatunk hozzá építőipari alapanyagokhoz, mint a szocialista rendszerben egy gépkocsihoz, és szakemberek területén is hasonló a helyzet. Remélhetőleg a helyzet hamarosan konszolidálódik, de addig is megnézzük, milyen trendek figyelhetők meg az új építésű ingatlanok piacán az utóbbi években.

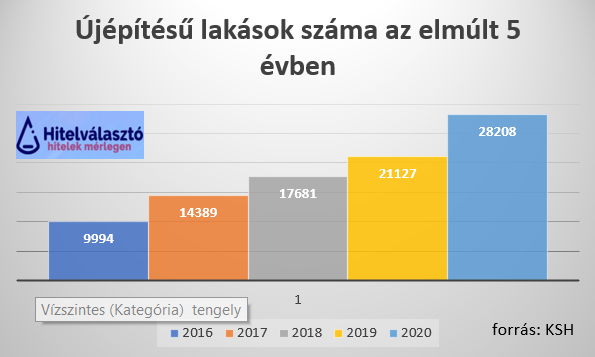

5 év alatt megháromszorozódott az új lakások száma

Jól mutat az emelkedés, és gondolhatnánk, hogy az utóbbi években rohamosan növekvő építkezési kedv az oka a kialakult helyzetnek, ez azonban önmagában még nem elegendő érv az építőanyag árrobbanásra. Bár az tény, hogy míg 2016-ban kb. 10 ezer új lakást adtak át, addig 2020-ban már ez a szám megközelítette a 30 ezret, és ez idő alatt is minden évben komoly arányú növekedésnek lehettünk szemtanúi, azonban, ha ezeket az adatokat összevetjük a 2008 előtti számokkal, azt látjuk, hogy még bőven van tartalék a lakásépítő szektorban: 2001 és 2009 között ugyanis folyamatosan 30 ezer felett volt az új lakások száma, és az utolsó gazdasági válság időszakának kivételével is csak néhány évet találunk az utóbbi 60-ból, ahol a 2020-as szint alatti értéket találunk.

Az utóbbi 5 évben bár a növekedés mértéke valóban mutatós, érdemes azonban megvizsgálni a számokat hosszabb időtávon is. így ugyanis reálisabb képet kapunk arról, hogy valójában mekkora igény van lakásépítésre, és meddig növekedhet a piac. Jelenleg kb. 4 millió lakóingatlan található az országban. Pusztán ahhoz, hogy egy évszázad alatt megújuljon a lakásállomány éves szinten 40 ezer új lakást kell építeni. Ennek még az emelkedő tendencia ellenére is csak ¾-énél tartunk, így továbbra is stratégiai cél a kapacitás bővítése. Érdekesség, hogy a 70-es években átlag 90 ezer lakás épült évente, de ez a szám még a 80-as években is elérte a 70 ezret.

Látható, hogy bár az utóbbi években erőteljesen növekszik a lakásépítések száma, viszont az még nem haladja meg a korábban elért szintet. Amennyiben a növekedési tendencia tovább folytatódik, úgy néhány éven belül újra rekord magasságba emelkedhet az újépítésű lakások száma. Tehát elsődlegesen nem az itthoni kereslet növekedése okozza a felmerülő építőanyag hiányt, mivel a jelenlegi rendelések mellett az építőanyag piacnak még bírnia kell a megrendeléseket.

Hitelek hatása

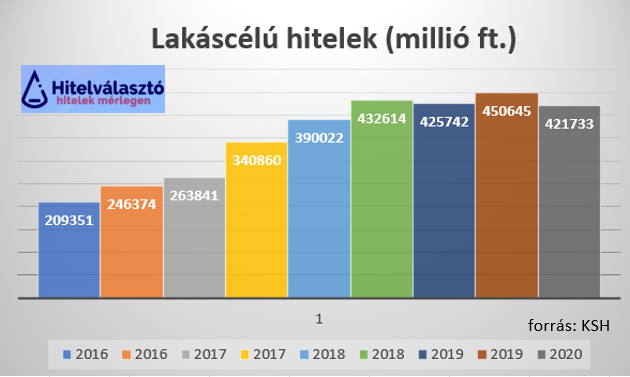

Érdekes módon a kihelyzett új lakáshitelállomány mennyisége nem tükrözi vissza azt a dinamikus növekedést, ami a megépült lakások számánál tapasztalható. Eszerint az újonnan épülő lakások finanszírozásának nagy része saját meglévő tőkéből történik. Ez lehet:

- Felhalmozott tőke (jövedelemből, osztalékból, nyereségből)

- Ingatlanértékesítésből származó forrás.

Mivel az igényelhető hitel összegét alapvetően a jövedelem befolyásolja, ezért az korlátozottan áll rendelkezésre. Amennyiben az ingatlanárak nagyobb mértékben növekednek, mint a jövedelmek, úgy egy árszint felett már csökkeni fog a hitelből történő finanszírozás aránya a teljes költségre vetítve. A jelenlegi nettó átlagjövedelem példáján keresztül bemutatva, 273 300 ft-ra 30 éves futamidővel kb. 30 millió forint lakáshitel igényelhető. Ez azt jelenti, hogy - 20 %-os önrésszel számolva - 37,5 millió érték feletti ingatlant egy átlagkeresettel rendelkező vásárló már csak az önerő növelésével képes megvenni: ha pl. az említett ház 6 millió forinttal lesz drágább, akkor 7,5 millió forint helyett 13,5 millió forint önrész szükséges. Ekkor viszont a hitellel már csak az ingatlan árának 69 %-a fedezhető az eredeti 80 % helyett. Alacsonyabb jövedelmek esetén ez a határpont még lejjebb van, ez is az oka, hogy a felvett hitelek összege nem tükrözi vissza az ingatanpiaci áremelkedést.

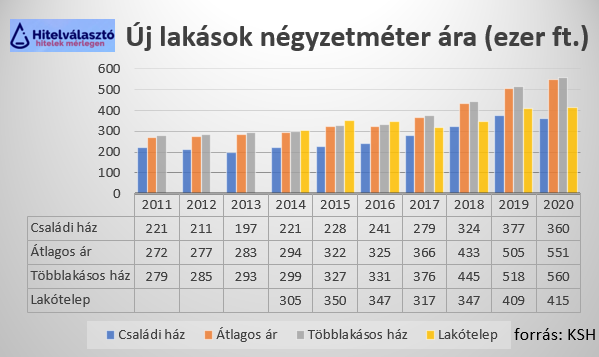

Új lakások áremelkedése

Az új építésű lakások ára összességében az utóbbi időben folyamatosan, és jóval az infláció feletti mértékben, 10-20 % között emelkedett, igaz ezt leginkább a többlakásos, elsősorban városi környezetben épülő házaknál jelentkezik. A családi házak esetében viszont az elmúlt év érezhető megtorpanást okozott. Talán ez is kihathat arra, hogy most hirtelen, az átlagosnál nagyobb mértékben emelkednek a kivitelezési költségek.

Új, vagy használt?

Az, hogy használt, vagy új ingatlant éri meg vásárolni, elsősorban a piaci ártól függ. Az új komfortosabb, tervezéskor személyre szabottabb lehet, viszont - főleg vidéki viszonylatban - jóval drágább a használt ingatlannál. Az árkülönbözetet viszont elviheti a felújítási költség. Számít tehát, mennyivel drágábban juthatunk új ingatlanhoz, mint használthoz. A trendekből látható, hogy ez a különbözet az utóbbi években folyamatosan növekszik, bár ez jelenleg elsősorban vidéken érezhető, ahol a használt lakásárak jóval alacsonyabban vannak. Az viszont tény, hogy ha az újépítésű lakások ára a jelenleginél is nagyobb mértékben növekszik, úgy egyre kevesebben fogják választani az építkezést. Figyelembe véve, hogy az építőipar jelenleg húzóágazatnak számít a gazdaság szempontjából, így mindenképpen elkerülendő a drasztikus kivitelezési áremelkedés. Azt viszont, hogy ez ügyben akár a Kormány, akár a piac milyen lépéseket tud tenni, nem látható előre biztosan. Leggyorsabban az ÁFA csökkentés segíthetne, ami akár 20 %-kal mérsékelheti az árakat, de ez hosszú távon feltehetően nem fogja ellensúlyozni a piaci folyamatok okozta áremelkedést.

Ha a százalékos arányokat nézzük, látható, hogy 2017 óta az új építésű lakások négyzetméter ára évről évre nagyobb mértékben emelkedik mint a használtak esetében. Ez szintén arra enged következtetni, hogy az árolló egyre jobban nyílik. Ennek két következménye is lehet:

- Kevesebben tudnak majd használt ingatlan eladásából újat venni.

- Növekedni fog a belföldi kereslet a használt ingatlanok iránt, így ezek ára is nagyobb mértékben fog emelkedni.

2020-ban átlagosan 279 ezer forinttal volt drágább egy új építésű ingatlan négyzetméter ára használt társánál. Ez 80 nm-re kivetítve 22 millió forint különbséget jelent. Régiónként ugyan különböző az eltérés, így a fővárosban nincs akkora különbség mint egy falusi környezetben, az összesített adat mégis megdöbbentő, hiszen 10 éve csak a különbözetből meg lehetett építeni egy lakóházat.

Gyorsabb a drágulás új építésnél

Ha összehasonlítjuk a különböző ingatlanok árának emelkedését, az látható, hogy 2017 óta nagyobb arányban növekszik az új építésűek ára a használtnál. A trend akkor lassulhat, ha a kereslet egy része áttevődik a használt ingatlanokra, illetve ha a kivitelezési árak növekedése lassulni fog. Utóbbira viszont most kevés az esély, és ez 1-2 éven belül a megbízások komolyabb visszaesését okozhatja a piacon.

Mivel az ingatlan még mindig a legkedveltebb, értékállónak tartott befektetés, ezért kérdés, hogy a kialakult helyzetben a befektetők milyen döntést hoznak. Új építésbe belefogni ugyanis egyre kockázatosabb és drágább megoldás lett. Könnyen előfordulhat, hogy a befektetési szándékú ingatlanvásárlás elmozdul a használt ingatlanok piaca felé.

Kérdés, mi lesz azokkal akik CSOK-ra alapozva kívánnak lakáshoz jutni. Ezt teljes mértékben ugyanis csak új építés esetén tudják igénybe venni, viszont a jelenlegi helyzetben már CSOK-kal együtt is egyre nehezebb a kívánt ingatlan kivitelezése. 3 gyermek esetén ugyanis minimum 90 nm-es lakóházat kell építeni, ami a jelenlegi átlagköltséggel számolva, telekár nélkül 32-35 millió forint körül van, így a teljes vételár elérheti a 40-50 millió forintot is. Nekik az anyagi kihívás mellett egyre komolyabb dilemmát jelent majd, hogy új vagy használt ingatlant válasszanak jövőbeni lakhelyként.